Фирма теория и структура фирмы. Теории фирмы

Теория фирмы является важным аспектом в экономике предприятия. Введем её понятие. Теория фирмы - это теория, объясняющая и прогнозирующая поведение фирмы, особенно в области принятия решений, связанных с ценообразованием и выпуском продукции. Фирма представляет собой сложное экономическое образование. В экономике сложилось несколько концепций трактовки фирмы.

Неоклассическая теория фирмы рассматривает ее как производственную (технологическую) единицу, целью которой является максимизация прибыли. Главная задача фирмы состоит в нахождении такого соотношения ресурсов, которое обеспечило бы ей минимальные издержки производства. Однако опорные предпосылки неоклассической трактовки фирмы - заданность условий деятельности (совершенство информации, полная рациональность поведения, стабильность цен), игнорирование особенностей внутренней организации (организационная структура, внутрифирменное управление), отсутствие альтернативности в выборе решений -- делали ее мало пригодной для решения практических задач.

Институциональная теория фирмы исходит из того, что фирма является сложной иерархической структурой, действующей в условиях рыночной неопределенности. Главная задача связывалась с объяснением поведения фирмы в системе дорогостоящей и неполной информации, а в центр внимания были поставлены вопросы о причинах многообразия видов фирм и их развития. Используя в качестве предпосылок наличие трансакционных издержек (издержки осуществления сделок), а также присущий фирме неценовой метод распределения ресурсов, институциональная теория определяет фирму как альтернативный рыночному (ценовому) механизм осуществления сделок (управления ресурсами) в целях экономии трансакционных издержек.

Другая предпосылка теории базируется на понимании того, что, являясь сложной иерархической организацией, фирма представляет собою совокупность отношений между вовлеченными в нее владельцами ресурсов. В этом смысле центральным вопросом анализа становится исследование проблемы распределения прав собственности, а сама фирма представляется в виде заключаемого между владельцами ресурсов контракта, призванного обеспечить наиболее эффективное использование ресурсов. Поскольку данный тип контракта базируется на добровольном переуступлении властных правомочий одной стороной другой, то возникает необходимость контроля поручителем исполнителя -- проблема «принципал-агент», в связи с чем возникают издержки контроля. Таким образом, фирма оказывается средоточением двух типов контрактов -- внешних (рыночных), отражающих ее взаимодействие с рыночными институтами и связанных с трансакционными издержками, а так же внутренних, отражающих особенности внутренней организации фирмы и связанных с издержками контроля.

Бихевиористские теории фирмы акцентируют свое внимание на активной роли фирм в экономике, их способности не только приспосабливаться к изменяющей-ся рыночной среде, но и изменять эту среду. Они исходят из невозможности макси-мизации какой-либо цели и концентрируют внимание на исследовании функциониро-вания внутренних структур фирмы и проблем принятия решений. В этом отношении можно выделить предпринимательскую концепцию фирмы, в которой фирма рассмат-ривается как система взаимодействия разных уровней проявления предприниматель-ской функции (управления). Главной задачей является консолидация этой функции, и поведение фирмы определяется как результат взаимодействия разных уровней предпринимательства. В данной концепции главный вопрос сводится к решению проблемы «принципал-агент», т.е. взаимодействия собственника и наемных уп-равленцев. Поскольку «агенты» всегда располагают более полной информацией, они могут использовать это к собственной выгоде и в ущерб интересам собствен-ника. Следствием этого может явиться отклонение от целей фирмы, рост издер-жек и снижение прибыли. Поэтому главная задача внутрифирменного управле-ния сводится к обеспечению единонаправленности их (принципала и агента) це-лей в долгосрочной перспективе, а условиями ее решения выступают дисциплина рынка и создание стимулирующих механизмов.

Другой разновидностью этой теории является эволюционная концепция фир-мы. Суть ее сводится к тому, что фирма эволюционирует под воздействием внешних и внутренних факторов, а решения принимаются исходя из особенностей внутренней организации и сложившихся на фирме традиций. При этом у фирмы отсутствует единственный критерий оптимальности принятия решений и ее поведение меня-ется в зависимости от рыночной ситуации, сложившихся традиций и историчес-кого опыта фирмы.

Тема 12. Альтернативные теории фирмы

Традиционная теория фирмы:

теория максимизации прибыли

При данном подходе фирма сопоставляет, сколько каждая дополнительно произведенная единица продукта добавляет к ее валовому доходу и общим издержкам . Иначе говоря, фирма сравнивает предельный доход (MR) и предельные издержки (MC)

производства каждой последующей единицы продукции. Любую единицу продукта, предельный доход от которой превышает связанные с ней предельные издержки, следует производить, поскольку от выпуска и продажи каждой такой единицы доход фирмы возрастает больше, чем увеличиваются ее общие издержки. Напротив, если предельные затраты производства единицы продукта превышают предельный доход от продажи, фирма должна отказаться от его производства, поскольку это уменьшит общую прибыль либо принесет убытки. Производство и продажа такой единицы будет больше увеличивать издержки, чем выручку, то есть её выпуск себя не окупит, следовательно, единственным вариантом является равенство предельных издержек предельным доходам. В формульном виде это будет выглядеть так:

MR = MC (предельный доход равен предельным издержкам)

Вся прибыль корпорации распадается на две части: одна часть выплачивается в виде дивидентов по акциям, другая остается нераспределенной и образует фонд развития производства.

Отношение нераспределенной части прибыли к распределенной образует норму нераспределенной прибыли или норму удержания прибыли.

Если менеджеры будут распределять львиную часть прибыли в качестве дивидендов, акционеры в высшей степени довольны, а рыночный курс акций станет расти. Высокий рыночный курс предохранит фирму от возможной скупки ее акций конкурентами и от поглощения. Вместе с тем, низкая норма накопления не будет давать возможности для развития производства и роста фирмы.

Возможна иная ситуация. Менеджеры оставляют основную часть прибыли нераспределенной, что хорошо для производства и роста фирмы. Однако акционеры недовольны низкими дивидендами, они могут начать продавать акции, курс которых начнет падать. Появится угроза поглощения фирмы конкурентами, поскольку при низком курсе акции достаточно легко поддаются скупке.

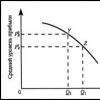

Таким образом, распределение прибыли на две части и определение нормы удержания прибыли не простое дело и сопряжено с рядом трудностей и противоречий. При решении этой проблемы обычно придерживаются принципа "сбалансированного роста", т. е. выбор темпов роста капитала фирмы и объема ее продаж осуществляется с учетом нормы удержания прибыли и, следовательно, с оглядкой на средний уровень прибыли в целом (рис. 8). Очевидно, что при увеличении капитала и объема продаж фирмы средний уровень прибыли понижается вследствие действия закона убывающей полезности (в данном случае доходности от дополнительных инвестиций).

|

Рис.8. Средний уровень прибыли.

В каждом конкретном случае фирма выбирает требуемую комбинацию прибыльности и роста.

Чтобы выжить, фирмы должна расти, наращивать объем продаж. Для этого ей следует увеличивать производственные мощности и осуществлять инвестиции. Все это требует финансирования.

Каким же образом может происходить рост фирмы?

Первый путь к росту можно охарактеризовать как внутренний рост фирмы, концентрацию производства и капитала.

Источниками внутреннего роста фирмы служат:

- собственные ресурсы фирмы, в первую очередь нераспределенная часть прибыли, в некоторой степени - амортизационный фонд; заемные средства , полученные от банков и иных кредитно-финансовых институтов; средства от дополнительной эмиссии ценных бумаг .

Роль и значение различных источников внутреннего роста фирмы не одинаковы и меняются в зависимости от ситуации. Таблица №1 дает представления о значении и динамике отдельных источников внутреннего роста британских фирм в период с 1970г. по 1989г.

|

Собственные |

Заемные средства |

Доходы от эмиссии |

|

|

средства | |||

Как видно из таблицы, доля внутренних ресурсов неуклонно повышалась до середины 80-х годов, когда она составила 83,5% всех , но затем стала резко снижаться и к концу 80-х годов равнялась лишь 35,1%. Напротив, доля заемных средств выросла за этот период более чем вдвое и достигла 47,3%. Доходы от выпуска акций традиционно были несущественным источником внутреннего роста. В 1986-87 годах их значение резко возросло, однако после кризиса на фондовом рынке в октябре 1987г. вновь упало до 6%. (Обратим внимание, что погодовая сумма всех источников финансирования внутреннего роста не равна 100%. Это объясняется традиционно большим значением для Великобритании "заморских" источников финансирования, на которые и приходятся недостающие проценты).

Второй способ роста фирмы связан с централизацией производства и капитала в результате слияний и поглощений. Практика показывает, что весьма распространенный способ роста, он обеспечивает до 50% всего прироста активов фирмы и около 60% всей промышленной концентрации. Динамика слияний и поглощений неравномерна: наблюдается пики слияний и последующие периоды затишья. Последняя высокая волна слияний была во второй половине 80-х годов, что и обусловило снижение роли собственных источников роста фирмы, показанное в предыдущей таблице. Бум слияний 1984-89 годов отличается от предшествовавших пиков 1968г. и 1972г. тем, что, по сравнению с числом слияний, сумма связанных с ними расходов была необыкновенно высока: сливались преимущественно очень крупные фирмы.

Формально слияние отличается от поглощения, хотя на практике не всегда бывает легко отделить одно от другого.

Слияние означает обоюдный договор руководства двух компаний об объединении. Обычный механизм слияния - замена акций сливающихся корпораций на новые акции единого образца. Имя совместного предприятия чаще всего включает названия прежних фирм. Для осуществления слияния, как правило, не требуются специальные фонды финансирования.

Поглощение происходит, когда одна фирма приобретает другую. При этом руководство фирмы А делает прямое предложение акционерам фирмы В выкупить у них контрольный пакет акций. Предлагаемая цена, как правило, существенно выше рыночного курса. На операцию поглощения покупающей фирме требуется значительный специальный фонд для оплаты контрольного пакета акций. В результате поглощения фирма и ее название перестают существовать как самостоятельное юридическое лицо.

Слияния (поглощения) бывают нескольких типов. Основными являются горизонтальная интеграция , вертикальная интеграция и конгломерация.

Горизонтальная интеграция наблюдается при объединении фирм, выпускающих однотипную продукцию или осуществляют одинаковую стадию некоторого технологического процесса. Горизонтальную интеграцию можно охарактеризовать как внутриотраслевую концентрацию и централизацию производства. Примером может служить объединение фирм, производящих шарикоподшипники, или компаний, выпускающих швейные машины , или поглощение супермаркетом мелких зеленных магазинчиков. Начиная с 60-х годов и по настоящее время, в Великобритании, например, свыше 80% всех поглощений и слияний относились к типу горизонтальной интеграции. Подобные объединения дают экономию за счет масштаба на уровне производства и на уровне управления.

Вертикальная интеграция происходит при объединении фирм, осуществляющих разные стадии некоторого единого технологического процесса. По сути - это межотраслевая концентрация и централизация производства. Примером может служить приобретение нефтедобывающими компаниями предприятий нефтепереработки, химических заводов, нефтепроводов и танкеров, бензозаправочных станций и т. д. Другим примером является приобретение торговой фирмой текстильных и швейных предприятий. Вертикальная интеграция позволяет снизить издержки, поскольку продукт переходит из одной стадии воспроизводства в другую, минуя рынок: расчет между подразделениями фирмы ведется не по рыночным, а по транспортным, более низким ценам. Вертикальная интеграция помогает расширить рыночные позиции и усилить контроль над рынком. Однако этот тип слияния дает лишь около 5% их общего числа.

Конгломерат образуется в результате объединения фирм, чьи технологические процессы никак не связаны. Так, например, англо-голландский концерн "Юнилевер" имеет многочисленные предприятия в пищевой, бумажной, химической промышленности , в производстве моющих средств , в транспорте, в парфюмерии, изготовлении питания для животных, тропическом плантационном хозяйстве и т. д. Конгломераты образуются либо путем диверсификации производства, либо путем приобретения "по случаю" чужих фирм.

При диверсификации слияния и поглощения преследуют цель рассредоточить риск, распределив капитал по разным отраслям; освоить новые рынки, образующиеся "на стыке" прежних видов производства; занять даже самые мелкие ниши на рынке; максимально эффективно использовать достижения науки и техники, применяя их одновременно в разных областях (так называемое "перекрестное опыление технологии"). В результате приобретенные компании вписываются в общую структуру фирмы и образуют с ней единую систему, устойчивость которой зависит от эффективности управления. Основной организационной формой таких объединений является концерн.

Если же конгломерат образуется в спекулятивных целях, когда предприятия приобретаются и продаются лишь на том основании, что конъюнктура на фондовом рынке обеспечивает выигрыш при, соответственно, покупке или продаже, такие объединения не являются устойчивыми, носят амфорный характер, легко распадаются. В 60-е годы наблюдался бум объединений конгломеративного типа, однако уже в 70-е годы многие из них показали себя "колоссами на глиняных ногах" и распались. В начале 90-х годов около 10% новых слияний и объединений можно было отнести к категории конгломеративных.

Одна из важнейших тенденций последнего десятилетия - это тенденция к деконцентрации и децентрализации . В условиях быстро меняющейся рыночной конъюнктуры, обострившейся конкуренции, принявшей и на внутренних рынках международный характер, в условиях динамично обновляющейся технологии выживание фирмы зависит от ее маневренности, гибкости, адаптивности. Добиться этого легче при децентрализации производства и управления. В связи с этим наблюдается процесс распада крупных фирм на более мелкие составляющие, каждая из которых становится независимым юридическим лицом и самостоятельно регистрирует свои акции на фондовой бирже. Характерной чертой последних лет становится выкуп отдельных структурных подразделений фирмы их менеджерами. Наиболее свежими и значительным примером может служить объявление в 1992 году о выделении из структуры британского концерна "Империал кемикл Индастриз" ряда подразделений в целях освоения новых рынков сбыта. Современный менеджмент делает ставке на качество и гибкость.

Поведенческие теории фирмы:

теории множественности целей

Рассмотренные выше теории предполагали, что у фирмы существует лишь одна цель (прибыль, объем продаж, рост), которая максимизируется.

Другая группа теорий, - поведенческие , - исходят из посылки, что у фирмы существует множество целей. Эта посылка опирается на трактовку корпораций как сложной системы, в которой иерархии субъектов и объектов управления соответствует и иерархии интересов и целей.

Эта совокупность интересов и целей включает в себя:

· интересы рабочих, стремящихся к высокой заработной плате , хорошим условиям труда технике безопасности , интересному содержанию труда, повышению квалификации и профессиональному росту и т. д.;

· интересы менеджеров, стремящихся к власти, повышению своего социального статуса, карьере, росту доходов;

· интересы акционеров, желающие получить высокие дивиденды;

· интересы высшего руководства фирмы, которое стремится улучшить экономические показатели функционирования компании, повысить престиж фирмы.

Чтобы фирма могла существовать как единое целое, быть устойчивым и жизнеспособным организмом, высшее руководство должно уметь согласовывать эти частные интересы и общие стратегические интересы фирмы как таковой. От умения администрации гасить разногласия интересов, разрешать наиболее безболезненным образом конфликты интересов, поддерживать стабильную социальную обстановку в коллективе зависит процветание фирмы.

Поведенческие теории (данное направление называется "бихевиоризм ") получили большое применение в практике японских фирм.

Кредо японских менеджеров состоит в следующем: "Залог успеха - высокий моральный дух работников фирмы. Высокий моральный дух - результат удовлетворенности работника. Заинтересованный и удовлетворенный работник - хороший работник. Не может быть хорошей фирмы, у которой есть плохие, т. е. незаинтересованные и неудовлетворенные работники. Задачи администрации - гармонизировать интересы работников и фирмы".

Существует множество частных вариантов поведенческих теорий, предлагающих разные рецепты согласования частных и общих интересов в рамках корпорации. Многие из них уже достаточно апробированы практикой и показали высокую результативность.

Один из рекомендуемых способов, предложенный в 1959 году , состоит в искусстве компромисса . Невозможно одновременно максимизировать все цели: прибыль, объем продаж, рост, заработную плату и прочее. Необходимо выбрать такую комбинацию целевых установок, которая, не будучи максимальной по каждой цели в отдельности, тем не менее удовлетворяла бы все заинтересованные стороны. Рекомендуемая техника выработки такого компромисса состоит в ведении переговоров и в постоянном отслеживании процесса реализации каждой цели. В случае возникновения на каком-либо этапе конфликтов, сбоев и разногласий, администрация должна активно вмешиваться и урегулировать конфликт наименее болезненным способом.

К числу предлагаемых советов относятся такие, как:

· установление временных ограничителей для выработки компромисса;

· установление бюджетных ограничителей для каждой заинтересованной группы;

· четкое распределение обязанностей и прав каждой структурной группе и другие.

Большое внимание в поведенческих теориях отводится учету влияния внешней среды , в которой существует и функционирует фирма. Один из теоретиков бихевиоризма, Ансофф , отмечал в 1984 г ., что существует более 2000 различных стратегических образцов поведения фирмы, позволяющих ей быстро приспособиться к меняющемуся окружающему миру. К внешней среде относятся как экономические, политические, экологические условия, так и социальные условия, общественное мнение и т. д. Внутренняя структура фирмы должна быть адекватна ее внешнему окружению и гибко реагировать на его изменения.

Ни одна из существующих теорий не может претендовать на исчерпывающее объяснение данной проблемы, каждая имеет свои слабые стороны и внутренние противоречия. Тем не менее, в каждой теории содержится рациональный анализ, помогающий понять действия современных компаний на рынке, прогнозировать их будущее поведение, оценивать последствия.

26. Фирма – субъект рыноч. эк-ки. В своей деят-ти руководствуется интересами, определяющими её поведение для достижения целей. Эти цели по-разному рассматривают различные теории фирм. Традиционная теория. Она объясняет поведение фирмы стремлением к max-ии прибыли. Основывается на: 1. Соб-ник осуществляет операционный контроль и управляет фирмой. 2. Желание фирмы – max-ть прибыль путем равенства предельных издержек и предельного дохода. Обычно не используется марджинальный подход к оценке своей деятельности, т.к. подсчёт предельных издержек и дохода сложен, сложно выяснить динамику кривой спроса на продукцию фирм под воздействием эластичности спроса по ценам и доходам. В современной рыноч. эк-ке соб-ник привлекает для управления менеджеров. Поэтому теория не в состоянии в соответствии с реалиями объяснить поведение фирмы. Поведенческая Управление осуществляется не соб-ком, а профессиональным менеджером. Цель менеджера – max-я объема продаж и поступающего дохода. Такой подход отражает современную реальность, т.к. в условиях АО владельцы акций явл-ся лишь формальными соб-ками, а управление перепоручается менеджерам. Эта теория реалистична, т.к. зарплата менеджера прямо зависит от выручки. С ростом выручки статус менеджера повышается, т.к. это позволяет внедрять новые методы, расширять её штат. Эволюционная Целью фирмы явл-ся max-я роста фирмы. Соб-ники преследуют цели личного обогащения, стремятся к росту активов. Норма нераспределённой прибыли: вся прибыль фирмы распадается на две части, одна выплачивается в виде дивидендов, др. остаётся нераспределённой и образует фонд развития про-ва. Отношение нераспределённой части прибыли к распределённой образует норму удержания прибыли. Если распределить большую долю прибыли в виде дивидендов, акционеры будут довольны, рыноч. курс акций будет расти, что предохранит фирму от скупки акций конк-тами. Низкая норма накоплений не будет давать возможности для роста фирмы. Если осн. часть прибыли оставить нераспределённой, то дивиденды будут низкими, акционеры недовольны, но возможность для роста фирмы увеличивается. В этом случае акционеры могут начать продавать акции, их курс начнёт падать, появится угроза поглощения фирмы конкурентами. Задача – удерживать max прибыль при достаточной выплате дивидендов.

27. Сущность издержек и прибыль: экономический и бухгалтерский подход

Фирма использует ресурсы с целью получения прибыли. Бухгалтеры и экономисты по-разному понимают значение термина «прибыль».

Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек.

Экономическая прибыль – это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние нормальную прибыль предпринимателя, т.е. вознаграждение за выполняемые им функции). Поэтому, если фирма едва покрывает издержки, то это значит, что все внешние и внутренние издержки возмещаются, а предприниматель получает такой доход, которого едва хватает, чтобы удержать его. Если сумма денежных поступлений превышает экономические издержки, то этот остаток называется экономической, или чистой, прибылью (рис. 4.6).

Экономическая прибыль = Общая выручка – Вмененные издержки.

Экономическая прибыль равна общей выручке за вычетом вмененных издержек, т.е. суммы внешних и внутренних издержек, включая нормальную прибыль предпринимателя. Бухгалтерская прибыль равна общей выручке за вычетом внешних издержек.

Экономическая прибыль не входит в издержки, так как, по определению, это доход, полученный сверх нормальной прибыли, необходимый для сохранения заинтересованности предпринимателя в деятельности фирмы.

На потребительском рынке как форма организации основное место занимает предприятие (в зарубежной практике - фирма). История коммерческих (т.е. действующих ради получения прибыли) предприятий уходит корнями в традиционное общество. Те или иные их формы зафиксированы практически во всех великих цивилизациях древности.

От современных фирм коммерческие предприятия докапиталистической эпохи, как правило, отличались:

- · использованием подневольного труда;

- · традиционным характером деятельности (десятилетиями не изменяющиеся технологии, одна и та же продукция, раз и навсегда принятая структура);

- · второстепенной ролью в экономике по сравнению с господствовавшим в то время нетоварным, самообеспечивающимся (или натуральным) типом ведения хозяйства;

- · сравнительно небольшим размером - единоличные владения или товарищества (последний тип фирм также называют партнерствами или обществами на паях). Владелец (или совладельцы) вносил весь необходимый для деятельности фирмы капитал и лично управлял компанией;

- · заинтересованностью владельца (или узкой группы совладельцев) в успехе фирмы и практически полное отсутствие формализма и бюрократизма (все решает сам хозяин). Это позволило сделать единоличные компании и товарищества идеальным типом организации мелкой фирмы. Вплоть до нашего времени именно на таких основаниях действуют около 4/5 от общего числа фирм развитых капиталистических стран.

Современной фирме присущи следующие особенности:

- · зависимость от внешней среды (открытость);

- · эффективность производства (результативность, превышение результатов над материальными, финансовыми и трудовыми затратами);

- · специализация производства (разделение труда на различных стадиях производственного процесса);

- · кооперирование производства;

- · горизонтальное и вертикальное разделение труда;

- · необходимость управления.

Современный уровень экономического развития общества привел к необходимости создания многих видов фирм.

По виду и характеру хозяйственной деятельности фирмы подразделяются следующим образом:

- 1. промышленные;

- 2. торговые;

- 3. транспортные;

- 4. страховые;

- 5. транспортно-экспедиторские;

- 6. туристические и др.

- 1. Промышленные фирмы - предприятия, имеющих в основе своей деятельности производство товаров (обычно к промышленным фирмам относят такие, у которых свыше половины оборота приходится на производство промышленной продукции). Вследствие развертывания процессов концентрации и интернационализации производства выпуск подавляющей части продукции и весьма значительная часть международной торговли сосредоточены в руках небольшой группы крупнейших промышленных фирм-гигантов, среди которых особо выделяются по размерам и масштабам своей деятельности транснациональные корпорации (ТНК).

Кроме того, ведущие промышленные фирмы выступают, как правило, и основными экспортёрами капитала в производительной форме, направляемого на создание за границей собственной сети филиалов и дочерних компаний.

Ныне значение той или иной корпорации в международных экономических связях определяется не столько динамикой объема ее экспорта, сколько ее удельным весом в мировом производстве товаров. Вполне естественно, что ныне на мировом рынке доминируют крупнейшие компании - производители промышленной продукции, базирующиеся в индустриально развитых странах - США, Германии, Японии и пр.

- 2. Торговые фирм - это те, сфера деятельности которых заключается в основном проведение операций по купле-продаже товаров (услуг). Причем такие фирмы могут входить в систему сбыта крупных промышленных корпораций или существовать независимо юридически и в хозяйственном отношении от других компаний (фирм) и осуществлять посреднические операции. Возможна узкая специализация торговых фирм либо, напротив, торговля широкой номенклатурой изделий.

- 3. Транспортные фирмы - осуществляют международную перевозку грузов и пассажиров. Как правило, транспортные компании специализируются на отдельных видах перевозок и подразделяются по этому принципу на судоходные, автомобильные, авиационные и железнодорожные.

- 4. Транспортно-экспедиторские фирмы - имеют специализацию по доставке товаров покупателю, выполняя поручения промышленных, торговых и прочих фирм. При этом их функции достаточно разнообразны: проверка состояния тары и упаковки, маркировки, оформление товаросопроводительных документов, оплата стоимости перевозки по поручению грузовладельца, осуществление погрузочно-разгрузочных работ, хранение, подбор и комплектация мелких партий, информация грузополучателя о прибытии груза, осуществление таможенных формальностей, организация контейнерных перевозок, обеспечение грузовых отправок документами карантинного, санитарного и ветеринарного надзора и пр.

- 5. Страховые фирмы - осуществляют страхование грузов при международных, морских, авиационных, автомобильных и других перевозках. Подавляющая часть страховых операций сосредоточена в руках страховых компаний-гигантов, лидирующее положение среди которых занимают американские компании, которые контролируют до 2/3 объема совершаемых в мире страховых операции.

По характеру собственности фирмы подразделяются следующим образом:

- 1. частные;

- 2. государственные;

- 3. кооперативные.

Частные фирмы.

Они могут существовать в виде самостоятельных независимых компаний либо в виде объединений, созданных как на основе системы участия, так и на основе договоренностей между участниками объединения. Поэтому, прежде чем вступить в деловые отношения с той или иной фирмой, необходимо выяснить, является ли она членом объединения и имеет ли какие-либо соглашения с другими фирмами. В зависимости от формы объединения фирма может быть:

- · юридически самостоятельной и сама решать хозяйственные вопросы и отвечать по своим обязательствам

- · лишенной хозяйственной и юридической самостоятельности, а решение деловых вопросов в этом случае зависит от материнской компании.

Как показывает практика, традиционно возникают определенные типы объединений, которые различаются в зависимости от целей объединения, характера хозяйственных отношений между их участниками, степени самостоятельности входящих в объединение предприятий. Среди них:

- - картели;

- - синдикаты;

- - пулы;

- - тресты;

- - концерны;

- - промышленные холдинги;

- - финансовые группы.

- 1. Картель представляет собой объединение, как правило, фирм одной отрасли, которые вступают между собой в соглашение, касающееся преимущественно их совместной коммерческой деятельности - регулирования сбыта.

- 2. Синдикат - это разновидность картельного соглашения, которое предполагает, сбыт продукции его участников через единый сбытовой орган, создаваемый в форме акционерного общества или общества с ограниченной ответственностью.

- 3. Пулы - объединения, предусматривающие особый порядок распределения прибылей его участников. Прибыли участников пула поступают в общий котел, а впоследствии распределяются между ними в заранее установленной пропорции.

- 4. Трест - объединение, где различные предприятия, ранее принадлежавшие разным предпринимателям, сливаются в единый производственный комплекс, теряя свою юридическую и хозяйственную самостоятельность. В этом союзе объединяются все стороны хозяйственной деятельности предприятий, а не одна какая-либо сторона, как в картеле или синдикате.

- 5. Концерн является объединением самостоятельных предприятий, связанных посредством системы участия, персональных уний, патентно-лицензионных соглашений, финансирования, тесного производственного сотрудничества. Объединенные в концерне предприятия остаются юридическими лицами в форме акционерного общества, но концерн полностью контролирует деятельность входящих в него компаний.

- 6. Широкое распространение в ряде стран (в Англии, Франции) получило создание промышленных холдингов, которые сами не занимаются производственной деятельностью, а только осуществляют путем системы участия контроль над деятельностью входящих в них предприятий. Входящие в холдинг компании обладают юридической и хозяйственной самостоятельностью и заключают международные коммерческие сделки от своего имени. Тем не менее, решение основных вопросов, относящихся к их деятельности, принадлежит холдинговой компании,

- 7. Финансовая группа объединяет юридически и хозяйственно самостоятельные предприятия различных отраслей экономики - промышленные, торговые, транспортные, кредитные и др. При этом, в отличие от концерна, во главе финансовой группы стоит один или несколько банков, которые распоряжаются денежным капиталом входящих в него компаний, а также координируют все сферы их деятельности. Важно учитывать, что по сравнению с другими видами объединений финансовая группа отличается меньшей степенью организационной оформленности. Каждая входящая в финансовую группу фирма выступает самостоятельно в международных торговых сделках. Однако, так же как и в холдинге, головная компания, составляющая ядро финансовой группы, превращается в своего рода центр по принятию наиболее важных решений, касающихся их хозяйственной деятельности.

Ныне в условиях усложнения производственных связей и усиления интернационализации хозяйственной жизни основными формами объединений фирм становятся концерны и финансовые группы.

Государственные предприятия

Под государственными предприятиями понимаются как чисто государственные, так и смешанные, или полугосударственные. В чисто государственных предприятиях государству принадлежит обычно весь акционерный капитал, полученный в результате национализации или вновь созданный. В смешанных государственно-частных компаниях государство в лице какого-либо министерства или держательской компании может владеть значительной частью пакета акций (более 50%), и тогда оно, как правило, осуществляет контроль за их деятельностью. В смешанных предприятиях ведущая роль часто сохраняется за частными компаниями.

Государственные и муниципальные унитарные предприятия. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней имущество, которое находится в государственной или муниципальной собственности и принадлежит предприятию на правах хозяйственного ведения или оперативного управления.

Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного органа или органа местного самоуправления. Учредительным документом предприятия является его устав, утверждаемый собственником имущества.

Унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие), создается по решению Правительства Российской Федерации в соответствии с законом о государственных муниципальных унитарных предприятиях. Учредительным документом казенного предприятия является его устав, утверждаемый Правительством Российской Федерации.

Кооперативные объединения

Кооперативные фирмы (союзы) в развитых странах представляют собой паевые объединения потребителей, фермеров или мелких производителей для осуществления хозяйственной деятельности. Одной из основных задач кооперативных союзов является устранение посреднических звеньев на внутреннем и внешнем рынках, поэтому ныне они имеют не только потребительскую, но и производственную направленность. В современном мире важную роль играют как национальные кооперативные организации (сельскохозяйственные, ремесленные и потребительские кооперативы), так и региональные кооперативные торгово-закупочные организации и ассоциации кооперативов различных стран.

Классификация компаний (фирм) по принадлежности капитала и контролю

Классификация фирм по принадлежности капитала и контролю предполагает подразделение их на следующие виды:

- · национальные;

- · иностранные;

- · смешанные.

- 1. Национальными считают фирмы, капитал которых принадлежит отечественным предпринимателям, и их национальная принадлежность определяется местоположением и регистрацией головного общества. В частности, крупнейшая в мире компания по производству конторского оборудования "IBM", даже при международном характере деятельности, является национальной фирмой США, поскольку она зарегистрирована в США и лишь 4% ее акций находятся у иностранных держателей, остальные сосредоточены в руках американских предпринимателей.

- 2. Как иностранные определяют фирмы, капитал которых принадлежит иностранным предпринимателям, обеспечивая им полный или частичный контроль. Иностранные фирмы создаются в форме филиалов дочерних и ассоциированных компаний зарубежных головных компаний и регистрируются в стране местонахождения. В ряде случаев иностранные фирмы играют ведущую роль на рынке той или иной страны, поэтому необходимо знать, какой материнской компании принадлежит иностранная фирма и каков характер ее подчинения.

- 3. Смешанными считают фирмы, капитал которых принадлежит предпринимателям двух или нескольких стран. Регистрация смешанной фирмы осуществляется в стране одного из учредителей на основе действующего законодательства, что определяет местонахождение ее штаб-квартиры. При этом смешанные фирмы выступают в качестве формы международного переплетения капиталов; они образуются путем слияния активов объединяющихся фирм разных стран и выпуска акций вновь созданной компании, обмена акциями между фирмами, сохраняющими юридическую самостоятельность, создания совместных компаний, акционерный капитал которых принадлежит учредителям на паритетных началах или распределяется в определенных установленных законодательством соотношениях, приобретения иностранной компанией пакета акций национальной фирмы, не дающей ей права контроля. Подобные компании называют совместными предприятиями в тех случаях, когда целью их создания является проведение совместной предпринимательской деятельности.5

Классификация компаний (фирм) по сфере их деятельности.

Типология компаний по сфере их деятельности предполагает функционирование их на национальном (рассмотрены выше) и международном уровнях.

К числу международных относят фирмы, сфера производственной и коммерческой деятельности которых распространяется на зарубежные страны. По принадлежности капитала и контролю большинство из таких компаний национальные.

Отличительными особенностями международной компании считаются:

- а) наличие сети подконтрольных производственных филиалов и дочерних компаний в других странах с ориентацией либо на выпуск какой-либо продукции для сбыта на внешних рынках, либо на снабжение материнской компании компонентами или сырьевыми и материальными ресурсами;

- б) использование технологического кооперирования и специализации подконтрольных предприятий;

- в) контроль и координация деятельности филиалов и дочерних компаний из одного центра (головной компанией).

Филиалы и дочерние компании обладают различным правовым статусом.

Так, филиал не имеет юридической самостоятельности и, следовательно, не может вести дела от своего имени: заключать сделки, вести бухгалтерский учет. В сферу обязанностей заграничного производственного филиала обычно входит выпуск тех видов продукции, в которых заинтересована материнская компания, и (или) реализация их на тех рынках, которые она определит.

Напротив, дочерние компании, обладая юридической самостоятельностью, выступают на рынке от своего имени и за свой счет. Такие компании сами подписывают контракты с покупателями и несут ответственность за их исполнение, а также отвечают юридически по своим обязательствам. Материнская компания не несет никакой ответственности за выполнение заказов и обязательств дочерней компанией, а, создавая ее, заранее определяет ее производственную специализацию, а также обязанности в отношении сбыта, технического обслуживания реализуемой продукции, изучения рынков, организации и проведения рекламных кампаний и пр.

Согласно принятой ООН классификации к категории международных фирм, именуемых "транснациональными корпорациями" (ТНК), относят компанию, имеющую производственные мощности за границей. По оценке, в современном мире насчитывается свыше 39 тысяч таких хозяйствующих субъектов, как ТНК, а численность их зарубежных филиалов и дочерних компаний достигает 270 тысяч в 125 странах. При этом общий объем контролируемых ими прямых зарубежных инвестиций превышает 3 трлн. долларов США.

По мнению И.Н. Герчиковой, транснациональная корпорация представляет собой особую форму организации хозяйственной деятельности фирмы, основанной на кооперации труда работников многих предприятий, расположенных в разных странах и объединенных единым титулом собственности на средства производства, причем такая деятельность направлена на подавление конкуренции и усиление господства на мировых товарных ранках, что выражает суть экономической политики ТНК.

Наиболее существенными чертами ТНК ныне являются:

- - огромные масштабы собственности и хозяйственной деятельности;

- - высокая степень транснационализации производства и капитала в результате роста зарубежной производственной деятельности;

- - особый характер социально-экономических отношений внутри ТНК;

- - превращение подавляющего большинства ТНК в многоотраслевые концерны;

- - наличие огромного числа производственных и сбытовых дочерних компаний в широком круге стран;

- - организация международного по своему характеру производства, основанного на разделении труда и отвечающего интересам материнских компаний.

Фирма и предприятие: единство и различие

Основу производственной фирмы составляет предприятие, то есть обособленная специализированная хозяйственная единица, которая создана на базе организованного по тому или иному принципу профессионального трудового коллектива. При этом данный коллектив на основе имеющихся у него средств производства изготавливает продукцию или оказывает необходимые обществу услуги.

Границы фирмы как организационного образования и предприятия как производственно-хозяйственной единицы ныне далеко не всегда совпадают. Так, крупная современная фирма может иметь в своем составе не одно, а десятки и даже сотни относительно самостоятельных предприятий и филиалов, обладающих, в том числе, и правом юридического лица.

Основные признаки предприятия как производственно-хозяйственной структуры:

- 1) производственно-техническое единство,

- 2) организационно-административная самостоятельность,

- 3) полная (или частичная) хозяйственная обособленность.

Основу производственно-технического единства составляет комплекс связанных и дополняющих друг друга производств, образующих вместе законченное целое.

Сущность организационно-административной самостоятельности состоит в том, что предприятие в лице своего руководства в пределах предоставленных ему полномочий независимо принимает и реализует решения, касающиеся механизма и результатов его функционирования, деятельности персонала.

Хозяйственная обособленность предприятия предполагает, что

- - ему принадлежит определенной величины основной и оборотный капитал;

- - предприятие выявляет окончательные финансовые результаты своей деятельности, объем прибыли или убытков;

- - имеет возможность в определенных пределах самостоятельно распоряжаться финансовыми ресурсами (чистой прибылью, кредитами и пр.);

- - обладает расчетным счетом в банке (в том числе и валютным), целостной системой бухгалтерского учета и отчетности.

Понятно, что в случае совпадения границ предприятия с границами фирмы его хозяйственная обособленность будет полной; если же оно входит в какую-либо фирму наряду с другими хозяйственными единицами - частичной.

Типология современных предприятий

Согласно принятой классификации, предприятия могут подразделяться по различными признакам.

Прежде всего - по размеру. Размеры предприятия, как правило, характеризуются тремя основными показателями:

- - объемом выпускаемой продукции или оказываемых услуг;

- - величиной производственного потенциала (стоимостью основного капитала);

- - численностью работников.

В зависимости от сферы функционирования и характера выпускаемой продукции предприятия классифицируются на

- - промышленные,

- - сельскохозяйственные,

- - транспортные,

- - торговые и пр.

По типу производственных процессов различают предприятия с

- - массовой (карандашная фабрика),

- - серийной (домостроительный комбинат),

- - единичной (судоверфь) продукцией.

Принимая во внимание степень специализации, выделяют следующие основные типы предприятий:

- - универсальные, выпускающие разнообразную и не обязательно связанную друг с другом продукцию (машиностроительное производство);

- - специализированные, производящие однородные изделия или услуги (подшипниковый завод);

- - комбинаты, производственный процесс на которых состоит из отдельных переделов (этапов), на каждом из которых создается продукт в самостоятельной завершенной форме, позволяющей использовать его как в рамках данного предприятия на последующих стадиях производства, так и передавать его на другие предприятия.

Опираясь на уровень механизации и автоматизации основных производственных процессов можно подразделять предприятия на:

- - автоматизированные, где роль работников сводится к наблюдению и контролю за оборудованием (химические заводы, электростанции);

- - комплексно-механизированные, на которых человек непосредственно управляет работой оборудования (современное машиностроение);

- - частично механизированные работы, на которых требует от персонала приложения определенных физических усилий.

Наиболее традиционной является типология предприятия на основе состава и структуры его технико-производственной базы, представляющей собой совокупность элементов производства, с помощью которых человек непосредственно или опосредованно воздействует на предмет труда - сырье, материалы, комплектующие изделия, полуфабрикаты - с целью создания конечного продукта.

Технико-производственная база предприятия состоит как из активных элементов (технологического оборудования), так и из пассивных - зданий, сооружений, объектов коммуникации - трубопроводов, эстакад, подъездных путей и пр.6

Отличие коммерческих предприятий докапиталистической эпохи от современных фирм;

- · использование подневольного труда;

- · традиционный характер деятельности

- · второстепенная роль в экономике по сравнению с господствовавшим в то время нетоварным, самообеспечивающимся (или натуральным) типом ведения хозяйства;

- · сравнительно небольшой размер

- · заинтересованностью владельца

По виду и характеру хозяйственной деятельности фирмы подразделяются следующим образом: промышленные, торговые, транспортные, страховые, транспортно-экспедиторские, туристические и др.

По характеру собственности фирмы подразделяются следующим образом: частные, государственные, кооперативные.

Классификация фирм по принадлежности капитала и контролю предполагает подразделение их на следующие виды: национальные, иностранные, смешанные.

Эволюция фирмы

Под фирмой понимается институт предпринимательства, который представляет собой самостоятельную юридическую организацию. Понятие «фирма» широко используется для характеристики предпринимательской деятельности в западных странах, в российской экономике под фирмой понимается предприятие. Фирма и предприятие – это синонимы.

Теория фирмы как самостоятельное направление сформировалось в XIX в. С появлением маржиналистского подхода в экономической теории начинает формироваться неоклассическое направление, которое представлено теорией предельной полезности, теоретическими концепциями А. Маршалла, Л. Вальраса, теорией цены В. Парето и др.

Согласно неоклассической теории предприятие есть целостный объект управления, который как система на «входе» имеет ресурсы, а на «выходе» ‒ результат, например в виде готовой продукции.

Роль и функции предприятия как субъекта экономики концентрируются в двух направлениях.

1. В первом случае изучаются технологические свойства и параметры производства, т.е. пропорции замещения труда и капитала, средств и предметов производства, определяются такие пропорции, которые обеспечивают минимизацию издержек, а целевой функцией считается максимизация прибыли. Это направление повлияло на развитие практики управления затратами, но порождало противоречие в теории в связи с необходимостью выделения затрат как внутренних объектов управления. В целях сохранения целостности теории управление затратами функционально отнесено к бухгалтерскому учету.

2. Во втором случае анализируются организации различных рынков, их структура и влияние на конкурентное поведение предприятия. При этом рынки рассматриваются как «сигнальные устройства», где проводником сигналов считается ценовая информация. В дальнейшем добавился анализ явлений неценовой конкуренции, воздействия сезонных колебаний и географического положения.

Традиционная теория фирмы исходит из того, что поведение фирмы определяется единственным ее желанием максимизировать прибыль, которое становится возможным при равенстве предельных издержек и предельного дохода; поскольку подсчет предельных издержек и предельного дохода затруднителен, то нельзя считать, что традиционная теория лучше всех объясняет поведение фирмы. В результате появляются альтернативные теории.

Созданная Й. Шумпетером концепция предпринимательской фирмы исходила из понимания фирмы как агента, конкурирующего на рынке новых товаров, технологий, источников сырья.

Теория фирмы Дж. Хикса фактически сводила фирму к оптимизационному поведению индивида, действующего в условиях рынка, а в работах Д. Робинсон фирма рассматривалась в условиях несовершенной конкуренции.

Управленческие (менеджеральные) теории фирмы У. Баумоля и Р. Марриса исходили из того, что целью фирмы является максимизация совокупной выручки и темпов ее роста.

Экономическое поведение фирмы попадает в поле зрения институционалистов в XIX в. Основоположниками этого направления, как уже известно, были Т. Веблен, Дж. Коммонс, Т. Митчелл, а в XX в. это направление стали развивать Дж. Гэлбрейт, Д. Белл, У. Ростоу, Ф. Перру и А. Тоффлер.

Институциональная теория фирмы в отличие от неоклассической не делает акцента на предсказании поведения фирмы. Она объясняет сосуществование многообразных форм деловых предприятий, пределов их роста, возможных вариантов решения проблем мотивации работников, организации, контроля, планирования и других функций управления предприятием.

Фирма с точки зрения институционализма представляет собой исходную ступень формирования и функционирования современных капиталистических компаний, основанных на концентрации производства и капитала. Поэтому главными у институционалистов являются крупные компании.

Задача институциональной теории фирмы – анализ поведения предприятия в мире асимметричной информации. Происхождение термина «трансакционных издержек» возникло исходя из обозначенной в концепции потребности в преодолении неопределенности, как во внешней, так и во внутренней среде предприятия. Теория трансакционных издержек тяготеет к позиции внутренней рациональности, которую реализует минимизация издержек.

Эволюционная теория рассматривает предприятие как один из объектов в среде подобных. К внутренним характеристикам такого объекта относят устоявшиеся правила принятия решений как реакции на те, или иные внутренние и внешние воздействия. Внимание здесь уделяется вопросам корпоративной культуры, традициям в поведении, а также установленным процедурам принятия решений и алгоритмам реагирования предприятия на изменения во внутренней и внешней среде. Поведение предприятия обусловлено «рутинами», непосредственной и эволюционной реакцией фирмы на воздействия со стороны внешней среды.

Когнитивная теория фирмы Р. Бокэ и О. Серее рассматривает экономическую среду функционирования фирмы с позиций когнитивной неопределенности, когда только доверие способствует минимизации трансакционных издержек взаимодействия фирм, а следовательно, и достижению равновесия на рынке в длительном периоде. Институт доверия в интерпретации когнитивной теории фирмы трактуется как основной фактор стабильности индустриальной рыночной системы. При наличии доверия фирмы склонны к сотрудничеству и кооперации, при его отсутствии – происходит ужесточение конкуренции. Пределы расширения фирмы – запретительный рост издержек управления и контроля (внутрифирменные издержки).

Агентская теория фирмы предполагает, что собственник, не являющийся менеджером, не обладает полнотой информации, таким доступом к ней, каким обладает непосредственный руководитель. Кроме того, связь между усилиями менеджера, его затратами рабочего времени и результатом работы всей фирмы недетерминирована. Активизация усилий менеджера может обойтись собственнику дороже, чем низкий уровень интенсивности работы менеджера.

Теория выживания основывается на том, что предприятия не в силах приспособиться к динамике внешней среды, прежде всего к колебаниям в номенклатуре, в объемах производства, нестабильному финансовому положению контрагентов. Здесь поведение фирмы – выживание. Плавная адаптация предприятия, его система принятия решений невозможны, структуры управления рушатся под влиянием кризисных ситуаций. Отношения «собственник – руководитель» можно охарактеризовать как неуставные, а отношения с внешней средой жесткие - сводятся к отношению с криминальными, финансовыми и федеральными структурами.

Наиболее актуальна в настоящее время институциональная теория фирмы. Это направление представлено работами Д. Норта, М. Олсона, О. Уильямсона, Р. Нельсона, Р. Коуза и других экономистов. В этом направлении фирма рассматривается как совокупность долгосрочных контрактов.

Первым исследователем, описавшим новые подходы к природе фирмы, является Р. Коуз. По его мнению, основная причина существования фирмы – наличие и величина трансакционных издержек, соответственно фирма предназначена для минимизации трансакционных издержек. Выдвигая предположение о том, что фирма определяет свой оптимальный размер и минимизирует трансакционные издержки, Р. Коуз исходит из неоклассической парадигмы. Таким образом, институциональная теория выходит за рамки неоклассического анализа, сохраняя принципы оптимизации. Связь между понятиями прав собственности, трансакционных издержек и контрактных отношений раскрывается в теореме Коуза, которая гласит: «Если права собственности четко определены и трансакционные издержки равны нулю, то размещение ресурсов, структура производства будет оставаться неизменной и эффективной независимо от изменений в распределении прав собственности».

Теория прав собственности (А. Алчиан, Г. Демсец, О. Харт, С. Гроссман, Дж. Мур)рассматривает фирму как «пучок прав собственности» на набор ресурсов. Владелец (собственник) актива обладает правом окончательного контроля над его использованием и определяет варианты применения актива в случаях, когда контракт об этом умалчивает. Однако констатация множества направлений неоинституционализма не заменяет исследование фирмы как исходного института организации производства.

Теория экономических организаций выросла из приложения идей прав собственности и трансакционных издержек к изучению проблем фирмы. Представителем этого направления является Г. Саймон, который обосновал концепцию ограниченной рациональности применительно к анализу поведения экономических субъектов рынка. Рациональное поведение, по мнению Саймона, ориентировано на достижение удовлетворительных результатов, а не на принцип максимизации. Целью фирмы является не максимизация, а достижение определенного уровня прибыли или продаж, удержание определенной доли рынка. Г. Саймон отмечал, что внешняя экономическая среда фирмы сложна и быстро меняется, поэтому невозможно предполагать достижение долговременного равновесия.

Также вклад в развитие теории экономической организации внес О. Уильямсон, рассматривая механизм функционирования «управляющей» фирмы (крупной корпорации, занимающей монопольное положение на рынке). В своих работах он опирается на отдельные положения представителей поведенческой теории фирмы (Дж. Марча, Р. Сайерта, Г. Лейбенстейна) и теории организации Г. Саймона, рассматривающие процесс принятия решений внутри фирмы, проблемы организации и управления ею. Главная причина неэффективности работы фирмы лежит в несоответствии интересов работников и руководителей фирмы. О. Уильямсон, принимая отдельные положения поведенческой теории фирмы, разрабатывает свою концепцию, где в центре внимания находится лидирующая группа, способная навязать свои цели организации, что и придает его подходу «управляющий» характер. Он стремился усовершенствовать свой подход, анализируя организационную эволюцию крупных компаний и пытаясь выявить влияние развития крупной фирмы на формирование ее целевой функции.

С середины 70-х гг. XX в. в теории фирмы акцент делается на роль внешней среды в объяснении эволюции организационно-управленческих структур и экономического поведения крупных фирм.

Соединение институциональной традиции с менеджерскими теориями послужило формированию понятия фирмы как развивающейся организации, где ключевыми проблемами становятся вопросы инвестиционных стратегий и роста фирмы в условиях неопределенности, формирования экономической интеграции в целях стабилизации и расширения границ хозяйственной деятельности.

Таким образом, фирма – это целостная система производственных (технологических), организационных, социально-экономических отношений, возникающих в процессе ее функционирования на рынке и под влиянием факторов внутреннего и внешнего характера. Фирма на микроуровне представляет собой, прежде всего гибкое сочетание производственных, управленческих, организационных аспектов ее деятельности, а на макроуровне выступает как экономический субъект наряду с государством, домашними хозяйствами и характеризуется как экономическая структура.

Структура фирмы

Структура и деятельность предприятий зависит от многих внутренних и внешних факторов. Один из этих факторов – состояние теории фирмы, дисциплины, призванной дать описание сущности, границ, структуры и функций предприятия.

Значимую роль в экономической деятельности фирмы играет ее организационная структура. Выделяются линейная, линейно-штабная, функциональная, дивизионная структуры.

Охарактеризуем каждую форму структуры.

1. Линейная организационная структура характерна для ранней стадии развития рыночной экономики с низким уровнем технологии конвейерного типа. В настоящее время она встречается в отраслях с простым производственным циклом, выпускающих однородный продукт. Например, табачная фабрика, мукомольный завод и т.д.

2. Линейно-штабная форма предполагает собой линейную структуру, где при каждом звене создан штаб, состоящий из производственного, технологического, планового отделов; служб главных специалистов; отдельных бюро. Позволяет фирме более гибко реагировать на изменение спроса и производства, сокращать издержки контроля многопродуктового производства. Это позволяет реализовать положительный эффект разнообразия, но, с другой стороны, жесткость управления ограничивает возможности использования эффекта масштаба в производстве и сбыте. Эта форма предпочтительна для средних многопродуктовых фирм, действующих на рынках потребительских товаров и продуктов питания, например оптовый рынок. Эта форма функционировала в развитых странах в 1940-1950-е гг.

3. Функциональная форма планирует разделение производственного цикла на отдельные функции, для которых характерно обособленное управление, позволяет сократить издержки управления при выпуске разнородной продукции, не увеличивая трансакционные издержки. Она характерна для фирм, выпускающих небольшой набор товаров, и для мелких и средних производств. Она позволяет использовать положительный эффект масштаба в производстве и сбыте, а также эффект разнообразия в силу жесткого контроля на всех стадиях выпуска продукции, что сдерживает ее эффективность и распространение при переходе к крупному производству. Эта форма наблюдалась в развитых странах в 1930-1940-е гг.

4. Дивизионная форма представляет собой выделение продуктовых подразделений в отдельные управленческие объекты, характеризующиеся сохранением принципа управления по продукту и по стадиям производства, а также углублением самостоятельности продуктовых отделений по вопросам качества товара, места сбыта и т.д., что, в свою очередь, и позволяет расширить возможности использования эффекта разнообразия и применить положительный эффект масштаба. Эта форма структуры характерна для крупных фирм, таких как концерны. Дивизионная форма функционировала в развитых странах в 1960-1970-е гг. Экономическая практика в дальнейшем показала, что эта форма неэффективна в силу менее гибкого реагирования на резкие скачки спроса и возросшей неопределенности экономической среды, быстрого изменения спроса и насыщенности информационных потоков, наличия сверхкрупных масштабов выпуска. Поэтому она уступает место другим организационным формам, но остается доминирующей в странах среднего уровня развития.

Структуру фирмы как исходного института организации производства определяют три основных параметра:

1) спецификация прав собственности;

2) величина трансакционных издержек;

3) совокупность контрактов как каналов передачи «пучков» прав собственности.

Каждый их этих параметров может изменяться в том или ином диапазоне и сочетании, комбинация этих переменных величин и будет определять структуру фирмы в ее конкретном варианте.

Так, спецификация прав собственности предполагает разные варианты их концентрации (монопольной, долевой, совместной) и их делегирования (узкому кругу субъектов-менеджеров или более широкому – инсайдерам и аутсайдерам). Величина трансакционных издержек весьма динамична и может принимать различные значения в весьма широком диапазоне, что связано со степенью неопределенности и риском. Контракты отличаются не только своей массой, но и содержанием, в соответствии с ними фирма может сама производить блага или передавать их другому подрядчику, оставляя за собой инновационные разработки.

Чем более точно и полно определены (специфицированы) права собственности, чем меньше трансакционные издержки, чем больше каналов передачи прав собственности (контрактов) внутри фирмы и вне ее, тем более жесткой является структура фирмы.

Такого типа структуру имеют большинство традиционных фирм, в рамках которых сконцентрированы все стадии разработки продукта от его производства до реализации, т.е. полный производственный цикл. Чем более размыты права собственности (нечетко и неполно специфицированы), чем больше величина трансакционных издержек и меньше сеть контрактов, тем более мягкой является структура фирмы. Такого типа структуру имеют фирмы «новой экономики» ‒ креативные фирмы, web-фирмы, венчурные фирмы и фирмы-инкубаторы.

Степень сложности структуры фирмы определяется числом уровней и количеством субъектов, которым делегируются права собственности. Понятия «мягкая (жесткая) структура» и «сложная структура» могут не совпадать, и при одном типе структуры, например жесткой, степень ее сложности может быть различна. Она будет более сложной в крупных корпорациях (холдинг), чем в средних и мелких фирмах. Структура фирмы может быть более сложной, если фирма при мягкой ее внутренней организации включена в единую предпринимательскую сеть и является одним из ее элементов.

В фирме как институциональной структуре саморегуляция проявляется в изменении внутренней организации в зависимости от целей деятельности фирмы и механизма хозяйствования. Эти процессы особо усилились в связи с информатизацией общества. Появились новые типы организаций, успешно действующие в «информационной среде». К ним относятся эдхократические, многомерные, партисипативные, организации предпринимательского типа.

Эдхократическая организация (креативная форма) – фирма-творец, созидатель нового. В настоящее время в области высоких технологий и в быстро растущих отраслях появились организации, имеющие признаки организаций будущего. Эти организации получили название эдхократических (от анг. adhocracy) за их применимость к нестандартным и сложным работам, к быстро меняющимся структурам и власти, основанной на знании и компетентности.

Эдхократия – это одновременно и принципы построения внутренней структуры фирмы, и управленческий стиль, и организационный дизайн, и компетентность. Контроль в управлении данной организации поддерживается установлением сложных и напряженных целей, средства их достижения выбираются самими исполнителями, непосредственно отвечающими за свои действия. В этой организации индивид испытывает сильное внешнее давление заданными параметрами целеполагания, но оно частично ослабляется групповой работой, создающей чувство общности, единой команды. Риск так же, как и вознаграждение, делится между участниками. Главный принцип этой организации – неформальные нормы деятельности. Формальности не типичны для эдхократической организации и сводятся в ней до минимума. Это относится к иерархии, условиям деятельности, получаемым льготам и т.п.

Ключевыми элементами эдхократической организации являются:

Осуществление деятельности в областях с высокой или сложной технологией, требующей творчества, инновативности и эффективной совместной работы;

Наличие высококвалифицированных работников, экспертов в своем деле, выполняющих сложные производственные операции;

Наличие органической основы структуры, но при этом четко не определенной, преобладание неформальных и горизонтальных связей;

Право принятия решений и власть основаны на экспертных знаниях, финансовый контроль осуществляется сверху;

Система вознаграждения строится на экспертных знаниях, вкладе работника, его компетенции и степени участия в общей работе. Наиболее пригодна эта структура в таких областях, как консультационно-нововведенческая, компьютерно-электронная, медицинская, исследовательская и опытно-конструкторская, производство фильмов и т.п. С развитием информационной экономики доля фирм с такой структурой организации будут расширяться.

Многомерная организация – это организации, в которых рабочие группы (подразделения) самостоятельно и одновременно выполняют три функции: управление снабжением, управление производством и управление сбытом. Для построения многомерной организации используются такие переменные, как территория, рынок и потребитель. Впервые этот термин применил в 1974 году У. Гоггином при описании структуры корпорации «Доу Корнинг».

Фундаментом данной организации является независимая рабочая группа, которая одновременно выполняет три задачи:

1) обеспечение производства ресурсами, которые необходимы для производства данного продукта;

2) производство для конкретного потребителя, рынка или территории продукта или услуги;

3) обслуживание конкретного потребителя, развитие или проникновение на конкретный рынок, проведение операции в пределах определенной территории.

Эти независимые друг от друга объединения, которые выполняют данные задачи, являются центром получения прибыли.

В многомерной организации бюджеты подразделений разрабатываются самими подразделениями, руководство организации только инвестирует в них средства и дает денежную ссуду. В такой организации отношения членов независимых объединений и его руководства ничем ни отличаются от отношений с посторонним клиентом.

Например, такое объединение, как экспериментальные бригады «тележечной» сборки на заводах компании «Вольво». Эти бригады состоят из высококвалифицированных и многопрофильных работников, получают индивидуальный заказ от конкретного лица на сборку автомобилей. Бригадир и его бригада сами определяют, какие ресурсы, откуда и в каком объеме должны быть получены. Затем, после того как нужные ресурсы получены, идет сборка автомобиля на «тележке» от самого начала до конечного завершения, и продается данный автомобиль непосредственно заказчику. Сумма, которая была получена за автомобиль, идет на расчет с поставщиками, компанией, работниками и производит другие обязательные платежи, оставшаяся сумма реинвестируется. Бригада является как бы «предприятием в предприятии». Основным достоинством данного подхода является то, что удается максимально удовлетворить запросы потребителя, сблизив его с производителем.

Достоинства многомерных организаций состоят в следующем.

Во-первых, отсутствует необходимость в проведении каких-либо реорганизаций с целью изменения первостепенных критериев, которые используются при проектировании работ, здесь может быть только перераспределение ресурсов руководством данной организации.

Во-вторых, подразделения можно создать, ликвидировать или модернизировать без глобальных изменений положения других подразделений. Чем больше частей организации контактируют с «многомерной» группой, тем меньше воздействуют на нее изменения в этих частях.

В-третьих, создается благоприятная ситуация для делегирования полномочий, при том что руководство организации остается ведущим органом.

В-четвертых, к многомерному образованию применяется унифицированная, четко лимитированная и легко измеряемая мера эффективности – получаемая прибыль, что препятствует всякого рода «проискам» и возникновению бюрократии.

Партисипативная организация построена с участием работников в управлении. Несмотря на достоинства, которые мы отметили в многомерной организации, тем не менее, бывает трудно создать такую структуру, которая устраивала бы всех членов организации и руководство, а также адекватно мотивировала бы их деятельность. Эту проблему можно решить, если членам организации предоставляется право участвовать в принятии решений, которые непосредственно касаются их работы. Последнее уточнение является принципиальным и отличает в корне организации, построенные на «участии работников в управлении» (партисипативные организации), от организаций, где посредством создания органов самоуправления осуществляется некомпетентное вмешательство в работу других членов или частей организации. Например, введение в конце 80-х гг. XX в. (это период перестройки) на предприятиях СССР выборности руководителей и создание на них советов трудовых коллективов, поставленных волею закона над руководством и призванных демократизировать управление предприятием. Участие работников всех уровней в управлении производством предполагает участие в принятии решений и в установлении целей.

Степень и формы участия в управлении наполняют партисипативность определенным содержанием. Различаются три степени участия в партисипативной организации.

1. Выдвижение предложений. Эта степень участия не требует введения структурных и других изменений в традиционную организацию и может осуществляться руководителем. Данный подход в основном применяется на предприятиях с централизованным руководством.

2. Выработка альтернативы. Здесь требуется появление в организации специальных структур, которые могли бы эффективно решить данную задачу. На практике это выражается в создании временных или постоянных комитетов или комиссий, которым поручается выполнять заданную работу. Например, хозрасчетные или конфликтные комиссии – на российских предприятиях, комитеты по набору кадров в рабочие группы – на американских предприятиях, кружки качества – на японских фирмах.

3. Выбор окончательного решения. В этой степени участие в управлении осуществляется в форме работы специальных советов научно-технического, технико-экономического и управленческого характера. Решения специальных советов иногда бывают обязательными для тех руководителей, при которых они создаются. В состав советов входят в основном лица со следующего за уровнем руководителя более низкого уровня иерархии в организации.

Партисипативные организации имеют и другие преимущества. При правильном управлении всегда повышается качество принимаемых решений, происходит рассмотрение большего количества всевозможных альтернатив, привносится больше опыта в обсуждение данного момента, более богатой становится оценка внешней среды организации. Развивается креативное отношение к работе, рождается больше идей, т.е. происходит обогащение рабочего процесса в целом. Развивая систему коммуникаций в организации, участие в управлении открывает коммуникационную систему снизу и ослабляет тем самым давление на руководителя со стороны подчиненных. У работников появляется чувство собственника, ответственность за данную работу, повышается мотивация, они лучше выполняют принимаемые ими же решения, создается атмосфера коллективной работы; в связи со всеми этими моментами происходит и улучшение производительности труда.

Предпринимательская организация. Появлению предпринимательской организации предшествовала необходимость создания реальных экономических ценностей на фундаментальной основе путем поиска и реализации всех имеющихся в этом направлении возможностей. Предпринимательские структуры были основаны на необходимости балансировки между выгодой и рисками, получаемыми и разделяемыми отдельными лицами и группами.

Предпринимательские организации ориентированы на рост и больше рассчитывают на имеющиеся возможности, чем на контролируемые ресурсы. Реализация этих возможностей и использование для этого ресурсов чаще осуществляется на краткосрочной, эпизодической и поэтапной основе. Контроль за ресурсами носит опосредованный характер (аренда, заем и т.п.). Структура управления предпринимательской организацией характеризуется небольшим числом уровней, гибкостью, мобильностью, а также сетевым построением. Работа в предпринимательской организации оценивается на основе такого показателя, как эффективность. Мотивационная деятельность данного вида организации строится на поиске возможностей в достижении результата, а не на необходимости использования ресурсов. С точки зрения организационного построения предпринимательские структуры базируются на индивидуальной инициативе, а не на координации, как это имеет место в традиционных организациях. Сконцентрированное развитие заменяется развитием по многим направлениям. В предпринимательской организации индивидуальная компетентность важнее организационной компетентности. Ключевыми организационными факторами являются работники, рабочие группы, их квалификация.

Главной обязанностью руководства предпринимательской организации вместо традиционного контроля является всемерная поддержка усилий работников, делающих бизнес.

Итак, фирма имеет полиморфную внутреннюю организацию, она качественно неоднородна. В условиях информационной экономики становится тенденцией формирование «мягкой» внутренней структуры фирмы, основанной на приоритете неформальных норм хозяйствования – собственных кодексах управления и поведения фирм, системах ценностей, индивидуальных установках работников (на инновации, творчестве, качестве).